무료 AI 보험 점검

보험료는 매달 내는데

정작 필요할 때

못 받는다면?

내 보험 구조,

제대로 점검해보신 적

있으세요?

무료로 먼저 확인하고, 추가 안내는 원할 때 이어가면 됩니다

내 보험 구조,

제대로 점검해보신 적

있으세요?

무료로 먼저 확인하고, 추가 안내는 원할 때 이어가면 됩니다

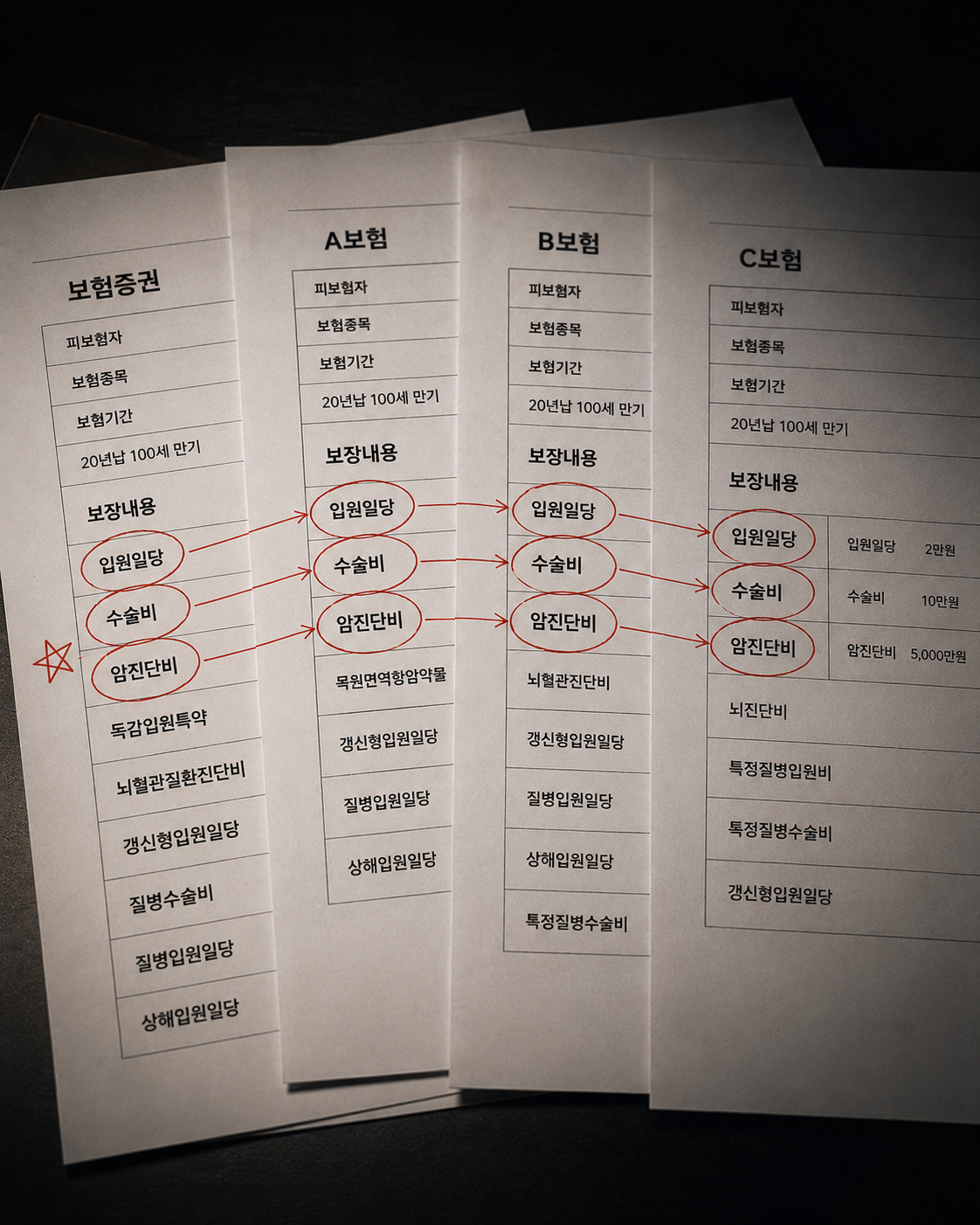

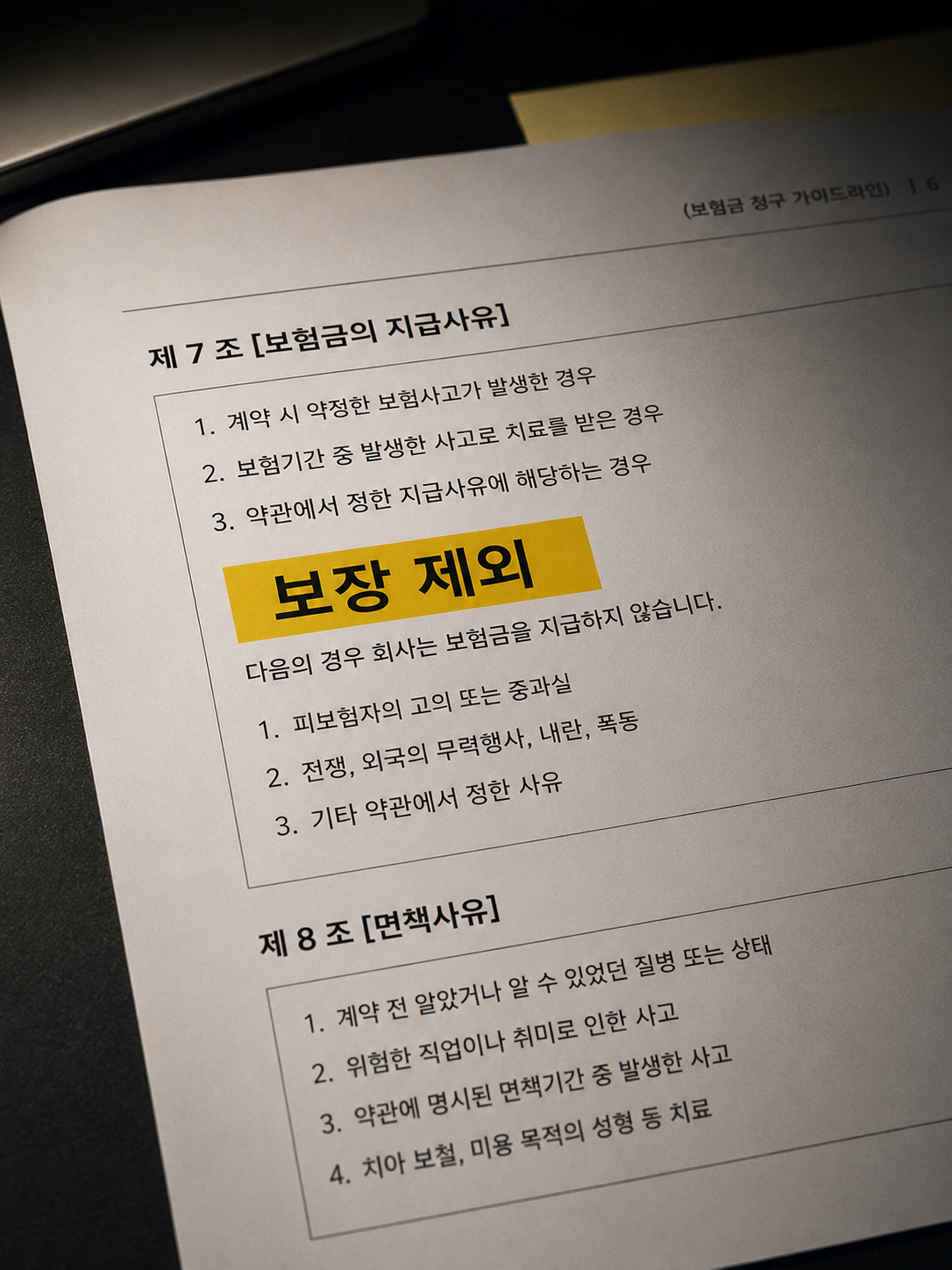

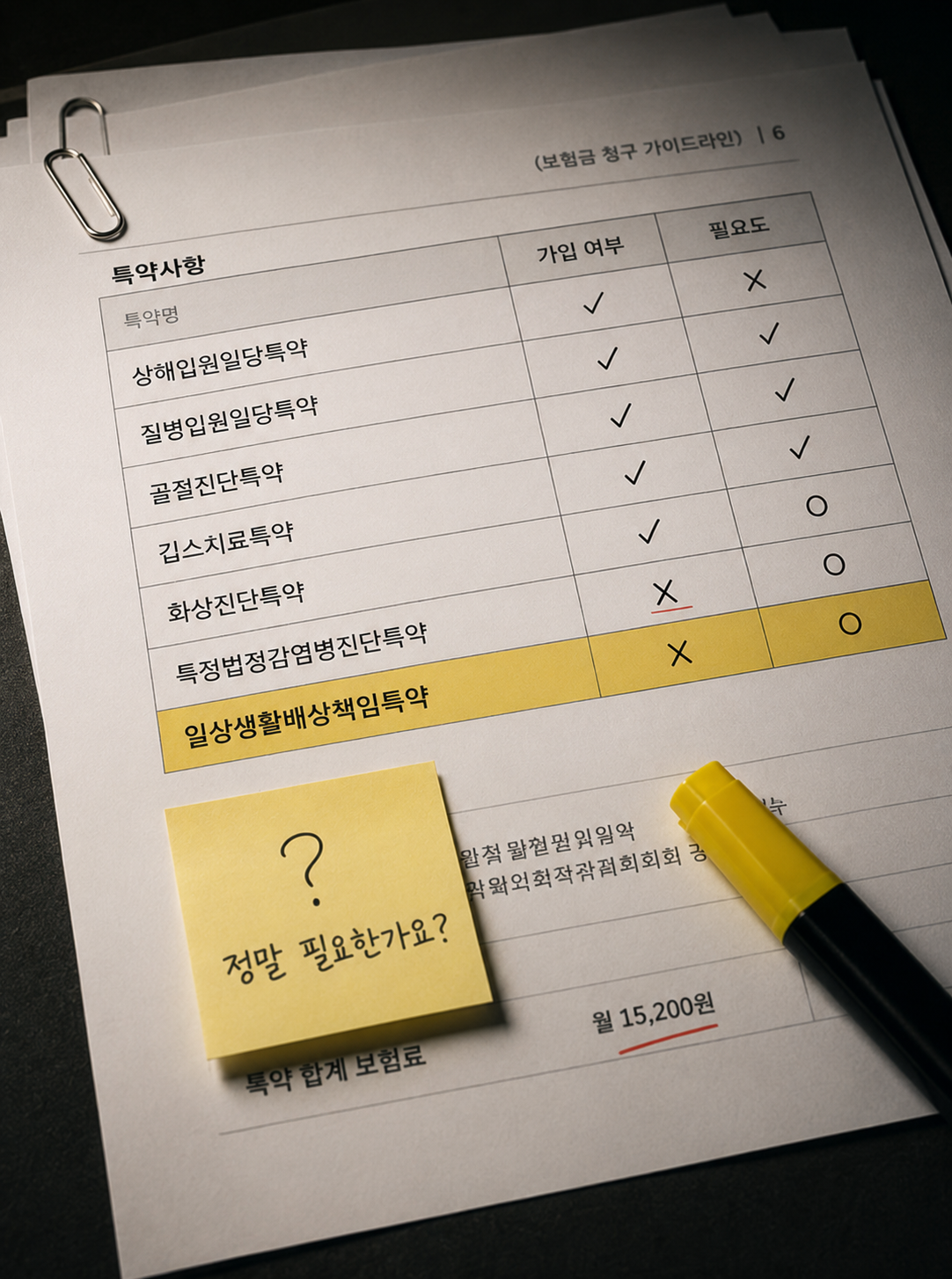

대부분은 보험금을 청구하고 나서야 보장 제외, 중복, 불필요 특약을 알게 됩니다.

정보를 빨리 찾고 정리하는 건 이제 AI도 잘합니다. 하지만 보험은 약관, 청구서류, 심사 기준, 그리고 내 상황까지 함께 봐야 합니다. 그래서 정리하는 도구와 판단하고 책임지는 사람의 역할은 여전히 다릅니다.

보험은 약관, 청구서류, 심사 기준이 얽혀 있어 AI가 정보를 빨리 정리하더라도, 그걸 제대로 해석하고 고객 상황에 맞게 판단하는 일은 결국 전문가의 몫입니다.그래서 이곳에서는 전문 설계사가 AI를 보험 실무에 맞게 직접 설계하고 관리하면서 상담에 활용합니다.

자동차·여행자보험처럼 구조가 단순한 상품 안내에 적합합니다.

보장 축, 특약, 한도, 갱신 구조까지 묶어 현재 상황에 맞춰 봅니다.

질문에 대한 답은 주지만, 내 계약 기준으로 세밀하게 확정해주지는 못합니다.

예산과 우선순위를 반영해 실제 가입 가능한 구조로 좁혀드립니다.

어떤 서류를 내고 어떤 논리로 대응할지는 결국 사용자가 챙겨야 합니다.

청구 흐름을 같이 보고, 필요한 설명과 대응 포인트를 함께 정리합니다.

조항과 제출 기준이 바뀌면 사용자가 직접 다시 찾아보고 해석해야 합니다.

약관 문구만 보지 않고, 필요한 서류와 실제 심사 기준까지 같이 짚어드립니다.

결혼, 출산, 이직처럼 상황이 바뀌어도 스스로 다시 점검해야 합니다.

삶이 바뀔 때마다 필요한 보장을 다시 점검하고 조정할 수 있습니다.

많은 분들이 이렇게 생각합니다.

먼저 읽어보세요. 읽고 나서 필요 없다고 느끼시면 그걸로 충분합니다.

한화손보 알림톡에서 가입설계동의 시작 버튼을 눌러 고객정보 등록하기까지 진행해 주세요. 이 단계가 완료되어야 실제 보험 구조 확인이 가능합니다.

질문은 무료 AI 리포트 정확도를

높이기 위한 항목입니다.